La producción eólica y solar cae a finales de 2023, pero se espera demanda a principios de 2024

2024-01-04

compartir:

Según los datos recogidos por AleaSoft Energy Forecasting, la producción de energía eólica y solar en Italia y la Península Ibérica cayó en la última semana de 2023 contribuyendo a la subida de precios, pero en el nuevo año se espera que la demanda eléctrica aumente en todos los mercados analizados.

AleaSoft.

Producción de energía solar fotovoltaica, solar termoeléctrica y eólica

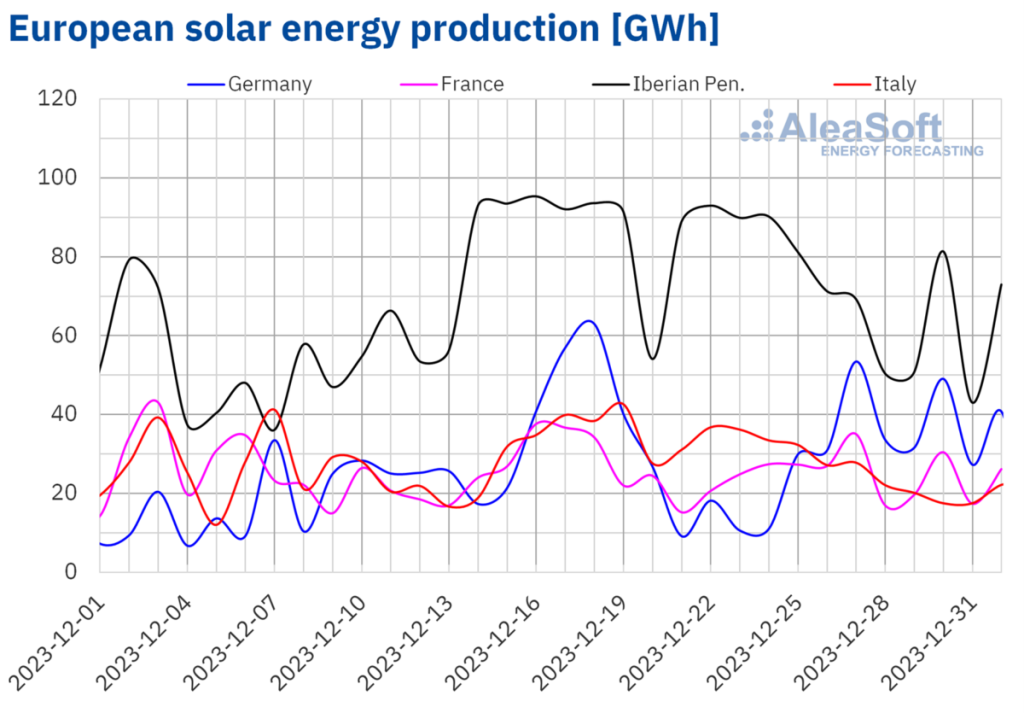

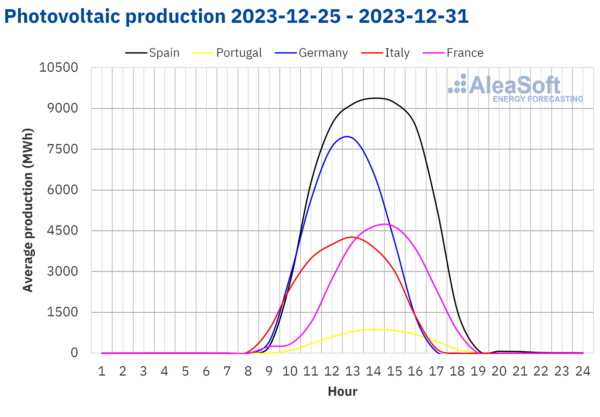

En la semana del 25 de diciembre, la evolución de la producción solar respecto a la semana anterior no mostró una tendencia clara en los principales mercados eléctricos europeos. En los mercados alemán y francés, la producción de energía solar aumentó en 43% y 2,9%, respectivamente. La tendencia contraria se produjo en los mercados del sur de Europa, ya que la producción de energía solar cayó 33% en Italia y 26% en la Península Ibérica.

Para la semana del 1 de enero, según AleaSoft Energy Forecasting previsiones de producción, la energía solar disminuirá en Alemania, Italia y España.

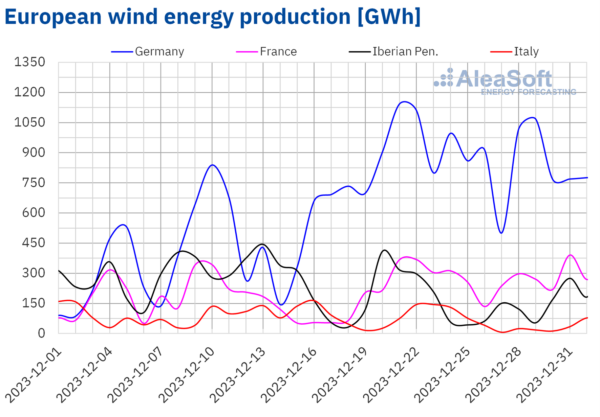

En la última semana de 2023 se produjo una caída semanal en todos los principales mercados eléctricos europeos para la producción de energía eólica. La caída osciló entre 631 TP3T en Italia y 1,61 TP3T en Francia. A pesar de una menor producción general, el mercado francés generó 391 GWh de energía eólica el 31 de diciembre, el valor diario más alto según datos históricos.

Para la semana del 1 de enero, los pronósticos de AleaSoft Energy Forecasting previsiones de producción indican que la generación eólica aumentará en España, Portugal e Italia, y disminuirá en Francia y Alemania.

Demanda de electricidad

En la semana del 25 de diciembre, la demanda de electricidad disminuyó en todos los principales mercados eléctricos europeos en comparación con la semana anterior, lo que se esperaba debido a las vacaciones de Navidad. El mercado italiano registró la mayor caída de 23%, mientras que el mercado portugués registró la menor caída de 7%.

Durante esa semana, la temperatura media aumentó en la mayoría de los países analizados, desde 1,8 C en Alemania hasta 0,3 C en Holanda. Sólo la Península Ibérica y Gran Bretaña registraron condiciones más frescas con un descenso de temperatura de entre 0,9 C y 2,1 C, respectivamente.

La demanda eléctrica aumentará en todos los mercados analizados durante la semana del 1 de enero, según AleaSoft Energy Forecasting previsiones.

Mercados eléctricos europeos

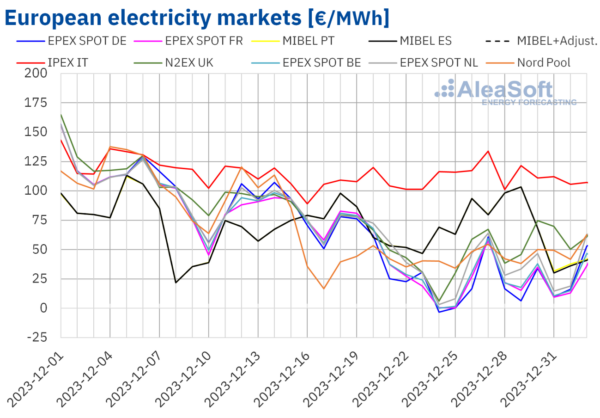

En la semana del 25 de diciembre los precios en algunos de los principales mercados eléctricos europeos cayeron, mientras que en otros mercados los precios aumentaron respecto a la semana anterior. En el mercado EPEX SPOT de Países Bajos, Bélgica, Francia y Alemania, los precios cayeron 32%, 44%, 47% y 50%, respectivamente. En el resto de mercados analizados en AleaSoft Energy Forecasting los precios subieron entre 6,9% en el mercado IPEX de Italia y 16% en el mercado MIBEL de Portugal.

En la cuarta semana de diciembre, las medias semanales se situaron por debajo de los 55 €/MWh en la mayoría de los mercados eléctricos europeos analizados. Las excepciones fueron los mercados español, portugués e italiano, con medias de 76,61 €/MWh, 76,86 €/MWh y 116,17 €/MWh, respectivamente. En el resto de mercados analizados los precios oscilaron entre los 20,69 €/MWh en el mercado alemán hasta los 54,98 €/MWh en el mercado N2EX del Reino Unido.

Los mercados alemán, belga, francés y holandés registraron precios horarios negativos la mayoría de los días de la última semana de diciembre, así como el 1 de enero. En las primeras horas de la mañana del 25 de diciembre, los mercados alemán, belga y holandés alcanzaron su Los precios más bajos desde el 8 de agosto, mientras que el mercado francés alcanzó su precio más bajo desde el 16 de julio. El precio horario más bajo, -13,37 €/MWh, se registró en el mercado alemán. El mercado británico también registró precios negativos los días 25, 28 y 29 de diciembre y 1 de enero. En el caso de los mercados español y portugués, el domingo 31 de diciembre, a partir de las 04:00 horas, se registró un precio de 0 €/MWh. a 6:00.

Durante la semana del 25 de diciembre, la caída generalizada de la demanda eléctrica y el aumento de la producción de energía solar en países como Alemania y Francia contribuyeron a las bajadas de precios registradas en el mercado EPEX SPOT. Sin embargo, la producción de energía eólica y solar cayó en Italia y la Península Ibérica. Esto llevó a precios más altos en estos mercados.

AleaSoft Previsión Energética previsiones de precios indican que en la primera semana de enero los precios podrían aumentar en la mayoría de los mercados eléctricos europeos. A este comportamiento podría contribuir la recuperación de la demanda y la disminución de la producción eólica en algunos mercados. Sin embargo, los mercados IPEX y MIBEL podrían registrar descensos de precios. Un aumento significativo de la producción de energía eólica en estos mercados provocaría estas bajadas de precios.

Brent, combustibles y CO2

Los futuros del petróleo Brent para el primer mes en el mercado ICE comenzaron la última semana de diciembre con un alza de $2/bbl respecto al precio de la última sesión de la semana anterior. El martes 26 de diciembre estos futuros registraron su precio de cierre máximo semanal, $81,07/bbl. Pero durante el resto de la semana los precios bajaron. Como resultado, el viernes 29 de diciembre alcanzaron su precio de cierre mínimo semanal de $77,04/bbl.

En la última semana de diciembre, los elevados niveles de producción en países como Estados Unidos, Brasil o Guyana y la preocupación por la evolución de la demanda continuaron ejerciendo su influencia a la baja sobre los precios de los futuros del petróleo Brent. A la caída de los precios en las últimas sesiones de la semana también contribuyó el anuncio de algunas empresas de su intención de reanudar el transporte marítimo por el Mar Rojo.

En cuanto a los futuros de gas TTF en el mercado ICE para el mes anterior, el miércoles 27 de diciembre alcanzaron el precio de cierre máximo semanal, 35,51 €/MWh. Pero el jueves el precio cayó 6,8%. Tras caer otros 2,3%, estos futuros registraron su precio mínimo de cierre semanal, 32,35 €/MWh, el viernes 29 de diciembre. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más bajo desde la primera semana de septiembre.

En la última semana de diciembre, los elevados niveles de reservas europeas, las previsiones de temperaturas suaves en el noroeste de Europa y la incertidumbre sobre la evolución de la demanda industrial llevaron a que los precios de cierre de los futuros de gas TTF se mantuvieran por debajo de los 40 €/MWh.

En cuanto a los precios de liquidación del CO2 Los futuros de derechos de emisión en el mercado EEX para el contrato de referencia de diciembre de 2023, durante la última semana de diciembre, continuaron la tendencia alcista de la semana anterior. Como resultado, el viernes 29 de diciembre alcanzaron su precio de cierre máximo semanal, 80,37 €/t. Este precio fue el más alto desde la segunda quincena de octubre.